-

お客さまの経営課題やニーズに対して、リースなどの金融サービスを通じてソリューションを提供しています。

車両管理をアウトソーシングする事により、煩雑な事務作業の軽減に繋がり、人材の有効活用が実現できます。

また、車両のコスト管理、メンテナンス管理、稼働状況の管理など、お客さまのニーズに応じて、さまざまなソリューションをご提供します。

リースを通じ、公共サービスの充実、社会の安心・安全の実現、市民の健康をサポートする事により、持続可能な社会作りに貢献します。

【導入事例】

高齢化による労働人口の減少、慢性的な人手不足を解消するため、省力化のサポートを行います。

【導入事例】

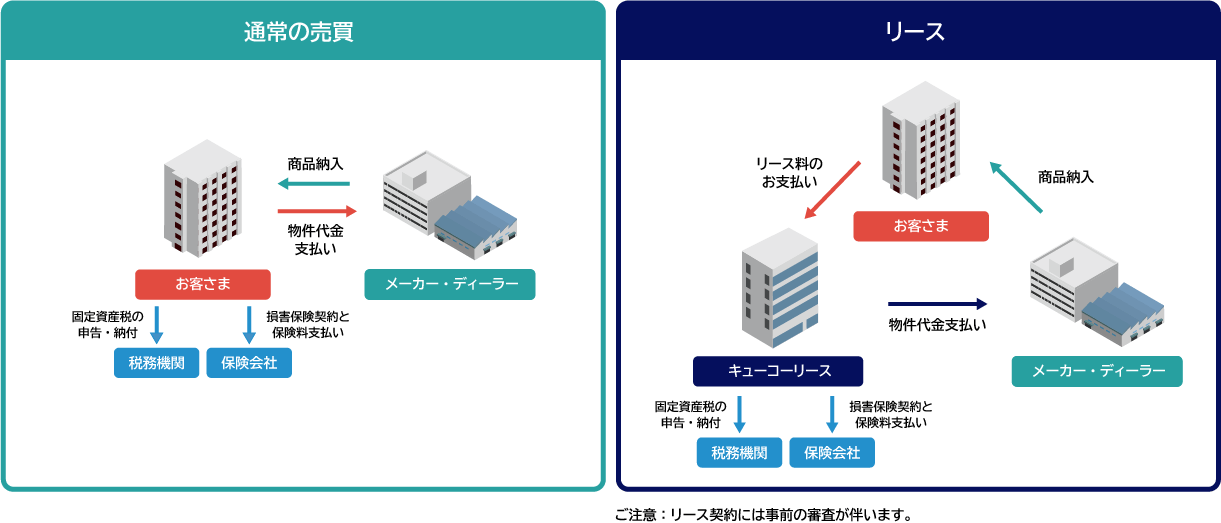

リースとは、お客さまがある設備を導入する際に、キューコーリースがお客さまに代わりその設備を購入し、それを数年間にわたって賃貸するという取り組みです。

物件の所有権はキューコーリースに帰属しますが、お客さまは100%その設備を活用でき、所期の成果をあげることができます。

なお、リース取引はファイナンス・リースとオペレーティング・リースとに大別され、ファイナンス・リースは更に所有権移転外ファイナンス・リース、所有権移転ファイナンス・リースに分類されます。

ファイナンス・リース取引とは、以下の要件をともに満たすリース取引をいいます。

オペレーティング・リース取引とは、ファイナンス・リース取引以外のリース取引をいいます。

一般のリース取引と割賦、レンタルの主要な違いをまとめると、以下のようになります。

| リース | 割賦 | レンタル | |

|---|---|---|---|

| 物件の選択 | お客さまが選択 | お客さまが選択 | お客さまがレンタル会社の在庫の中から選択 |

| 契約期間 | 中長期 (当社の場合、通常3~7年) |

通常5年以内 | 短期(時間、日、月単位) |

| 契約期間中の所有権 | リース会社 | リース会社が留保 | レンタル会社 |

| 管理事務※ | リース会社 | お客さま (保険料の支払いはリース会社) |

レンタル会社 |

| 中途解約 | 不可 | 不可 但し、繰上一括弁済をすれば中途解約可能 |

可 |

| 基本期間満了時 | 再リースまたは返却 | お客さまに所有権が移転 | 再レンタルまたは返却 |

※管理事務 ⇒ 物件の購入、固定資産税の申告、保険料の支払いなど

リースの期間は、お客さまとのお話し合いのもと、物件の使用期間や耐用年数に基づき決定されます。

ただし、リース期間が以下の最短リース期間を下まわる場合は、税務上、所有権移転リースに該当します。

| 法定耐用年数(年) | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 最短リース期間(年) | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |||||

引き続きご使用される場合は、再リースで物件をそのままご使用いただけます。

リース契約の終了を希望される場合には、リース物件をご返却いただきます。

お支払いの方法は、原則としてリース期間に応じた毎月均等払いとなります。

キューコーリースがお客さまに代わって設備を購入するため、設備導入時に多額の初期費用が不要で、高額の設備投資ができ、資金を有効に活用できます。

他金融機関からの借入枠を温存することができ、資金調達力に余裕が生まれます。

原則、リース期間中のリース料は固定であり、金利の変動に左右されません。

「中小企業の会計に関する指針」(※1)により、所有権移転外ファイナンス・リース取引は賃貸借処理できます。(未経過リース料の注記は必要です。)

※1 本指針の適用対象は、以下を除く株式会社です。

a. 金融商品取引法の適用を受ける会社並びにその子会社及び関連会社。

b. 会計監査人を設置する会社及びその子会社。

なお、特例有限会社、合名会社、合資会社又は合同会社についても、本指針に拠ることが推奨されています。

上場企業などにおいても所有権移転外ファイナンス・リースのうち、リース資産に重要性が乏しいと認められる場合(1件当たりのリース料総額が3百万円以下のリース取引など)は賃貸借処理できます。

会計上、賃貸借処理したリース料は、税務においては減価償却費とみなされますが、リース料が一定の場合はリース料とリース期間定額法の減価償却費は一致するため、リース料相当額を損金処理できます。

法定耐用年数にかかわらずリース期間を設定できるため、所有権移転外リースの場合は、実際の使用期間をリース期間として設定することで、使用期間に合わせた定額償却ができます。

なお、税務上、リース期間の設定には一定の制限があります。上記「リース期間」をご参照ください。

機械設備などを購入した場合、煩わしい事務負担が発生します。例えば、資金調達、償却事務、固定資産税納付、設備処分などがあげられます。

リースではこれらを当社が行いますので、管理部門の省力化が図れます。

リース料は毎月一定であるため、コスト把握が容易になり設備投資計画・資金計画や予算などが立てやすくなります。

設備を処分する際は、廃棄物処理法など環境関連法制に従って適正に処理しなければなりません。

リースであれば、リース契約終了後、キューコーリースにリース物件を返還すれば、その後は、キューコーリースが法令に従って適正に処理します。近年、リース会社による物件処理が注目され、企業の関心も急速に高まっています。

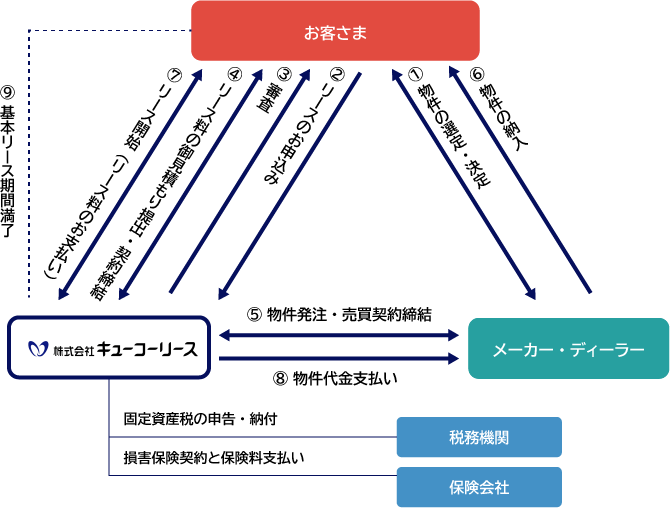

お客さまは、機種・仕様・価格・納期などの諸条件をメーカー・ディーラーと決定していただきます。

メーカー・ディーラーをキューコーリースからご紹介することもできます。

契約のお申し込みに際しては、会社経歴書(商業登記簿など)、財務諸表(3期分)などをご提出ください。

お決めいただいた物件の内容(金額・法定耐用年数など)を基にお見積もりを提出致します。

お客さまとの間で審査結果を基にご契約条件を取り決め、リース契約を締結します。

キューコーリースが、指定された物件をメーカー・ディーラーに発注し、売買契約を締結します。

お客さまの元へメーカー・ディーラーが直接、物件を納入致します。

アフターサービス(保守契約)はお客さまとメーカー・ディーラーの間で直接ご締結ください。

物件納入後(検収後)にお客さまからキューコーリースへ借受証の交付と第1回目リース料のお支払いにより、リースが開始されます。

リース開始後、キューコーリースが売買契約に基づき、メーカー・ディーラーに物件代金を責任を持ってお支払い致します。

お客さまは、基本リース期間満了後、再リースを選択することができます。

再リースのリース料は、基本リース料と比べお安くなります。

物件をキューコーリースにご返却いただきます。

なお、ご返却に伴う諸費用(運搬費など)はお客さまのご負担となります。

※審査の結果、ご要望にお応えできない場合があります。 ※既設物件の撤去費用などはリース料の対象外です。 ※お客さまの会計処理、税務処理につきましては、監査法人・公認会計士・税理士などの専門家にご相談ください。

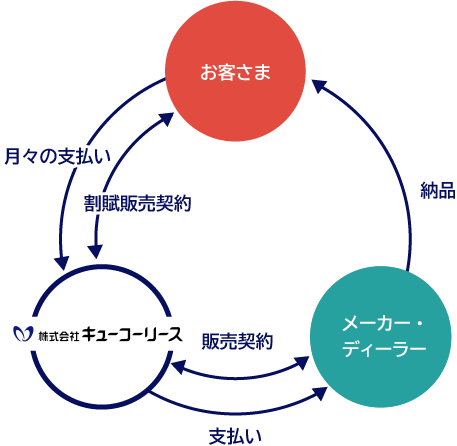

割賦とは、お客さまが事業に必要な設備を導入する際に、キューコーリースが代行して購入し、それをお客さまの収支見込みに応じた期間で、分割払いで購入いただく契約です。

※具体的なお申し込みの都度、個別に取り組みが可能かを審査します。 ※審査の結果、ご要望にお応えできない場合があります。 ※既設物件の撤去費用は月々のお支払いに含まれておりません。

お客さまのご希望の自動車をお客さまに代わってキューコーリースが購入し、一定期間、一定料金でリースするものです。

お客さまは自動車の所有権を取得できませんが、購入した場合と同様に自動車を利用することができます。

また、自動車の管理業務をアウトソーシングすることで、限られた人材を有効活用することができます。

| オートリースに含まれる費用 | ファイナンス・リース | メンテナンス・リース |

|---|---|---|

| 車両代(本体・特別仕様・塗装・付属品など) | ● | ● |

| 登録諸費用・自動車税・環境性能割・重量税 | ● | ● |

| 自賠責保険料 | ● | ● |

| 任意保険料 | ● | ● |

| 車検、法定点検、スケジュール点検・整備 | ● | |

| タイヤ・バッテリー・オイルその他消耗品 | ● | |

| 故障修理 | ● | |

| 代車費用(車検、整備に48時間以上要する場合) | ● |

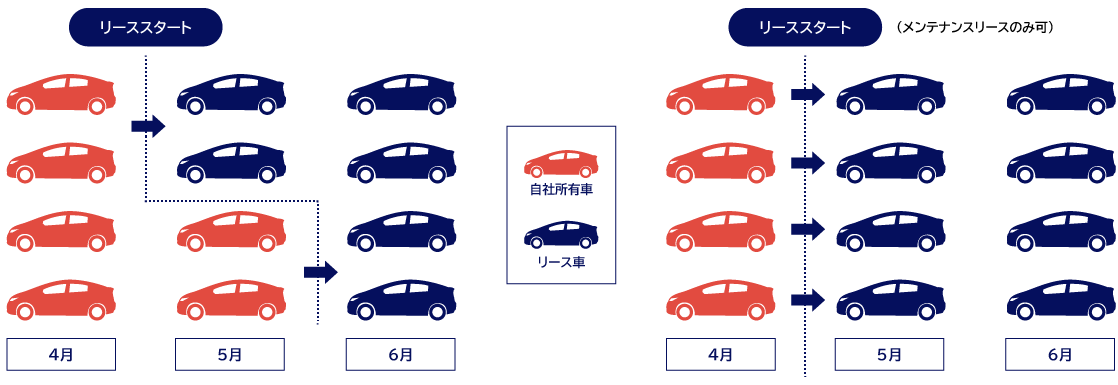

お客さまがこれから車両を買い替え、もしくは増車の際に、順次リースに切り替える方式です。

キューコーリースがお客さま所有の車両を帳簿価格で購入し、一括してリースに切り替える方式です。

お客さまは次の3つの方法から選択できます。